Seit heuer müssen elektronische Rechnungen nicht mehr elektronisch signiert werden. Dafür muss der Rechnungsempfänger prüfen und dokumentieren.

Formen der E-Rechnung

Es sind alle Formen der elektronischen Rechnung erlaubt: Email, Email-Anhang, Web-Download, PDF, Textdatei, eingescannte Papierrechnung, Fax-Rechnung etc. Der Leistungsempfänger muss der elektronischen Zustellung zustimmen.

Tipp: Wenn Sie eine Rechnung in mehreren Formaten ausstellen (z.B. als PDF plus XML oder als Papier- plus elektronische Rechnung) vermerken Sie das auf der Rechnung um eine doppelte Steuerschuld zu vermeiden – beispielsweise mit dem Vermerk „Kopie“.

Prüfung beim Rechnungsempfänger

Der Rechnungsempfänger muss für den Vorsteuerabzug die Rechnung prüfen und das Ergebnis dokumentieren:

- Echtheit der Herkunft: Hier müssen Sie die Identität des Leistungserbringers belegen. Das gilt insbesondere beim ersten Geschäftskontakt. Prüfen Sie beispielsweise UID-Nummer (Stufe 2), Firmenbuch, Firmen A-Z der Wirtschaftskammer oder sonstige Berufsverzeichnisse, Reisepass oder Ausweis, Steuer- und Sozialversicherungsnummer.

- Unversehrtheit des Inhalts: Es muss sichergestellt sein, dass die Rechnung nicht nachträglich geändert wird.

- Lesbarkeit: Die Rechnung muss für einen Menschen inhaltlich erfassbar und verständlich sein (nicht nur für den Computer).

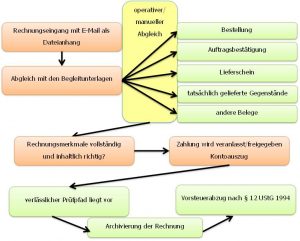

Die Finanz verlangt ein innerbetriebliches Steuerungsverfahren, das diese Anforderungen überprüft und bestätigt. Die Grafik des Finanzministeriums zeigt, wie das Steuerungsverfahren aussehen soll:

Quelle: BMF

Wichtig ist, dass die Art der Überprüfung z.B. in einem Bürohandbuch dokumentiert und auch gelebt wird. Der Abgleich mit der Bestellung, dem Lieferschein oder dem Vertrag kann beispielsweise mit einer Freigabe-Paraphe und Datum erfolgen. Sobald mehrere Personen in den Freigabeprozess involviert sind, ist ein definierter Eingangsrechnungs-Workflow sinnvoll.

Tipp: Dieses Steuerungsverfahren ist auch aus betriebswirtschaftlicher Sicht für alle Rechnungen sinnvoll – egal ob elektronisch oder per Post zugestellt.

Wenn Sie eine Rechnung über das EDI-Verfahren (elektronischer Datenaustausch) oder mit fortgeschrittener elektronischer Signatur bekommen, ist die Echtheit der Herkunft und die Unversehrtheit des Inhalts bereits bestätigt.

Aufbewahrung

Es gilt dieselbe Aufbewahrungsfrist von sieben Jahren wie bei den Papierrechnungen. Das Finanzministerium hat nun klargestellt, dass es genügt, wenn die E-Rechnung ausgedruckt und abgelegt wird. Sie muss nicht noch zusätzlich elektronisch aufbewahrt werden.

Die Überprüfung mittels innerbetrieblichem Steuerungsverfahren, elektronischer Signatur oder EDI-Verfahren muss ebenfalls sieben Jahre aufgehoben werden.

Tipp: Wie streng die Finanz die Sache nimmt, wird sich in den nächsten Jahren bei den Betriebsprüfungen zeigen. Da die Umsatzsteuer ein sehr formales Gesetz ist, empfehlen wir dringend die Anforderungen hinsichtlich des innerbetrieblichen Steuerungsverfahrens ernst zu nehmen. Wir unterstützen Sie gerne dabei.

Informationsseite des Finanzministeriums